A formação correta de preços é fundamental para as empresas que participam de licitações. A precificação de maneira correta pode conferir uma grande vantagem competitiva ao licitante, visto que grande parte das empresas de pequeno e médio portes não calculam seus custos de forma rigorosa.

Se por um lado a oferta de produtos e serviços a um preço muito baixo pode acarretar prejuízo ao licitante, por outro a oferta desses produtos a um preço alto pode gerar a perda de oportunidades, impedindo o crescimento da empresa.

Nas linhas abaixo veremos os conceitos de custos e despesas e a formação de preços pela técnicas mais simples existentes, o mark-up, também chamado de BDI, no setor de construção.

O que são custos?

O conceito de custo é associado ao montante de gastos incorridos para se obter um bem ou realizar um serviço. Os custos em uma empresa industrial correspondem ao consumo dos recursos utilizados na produção, ou seja, dos materiais (matéria-prima), da mão de obra direta (pessoal que atua diretamente na transformação da matéria prima em produtos) e custos indiretos (todos os demais custos vinculados à produção) .

Custo da matéria-prima

Ao adquirir materiais, uma empresa pode incorrer em gastos além daqueles que serão pagos ao fornecedor. Poderá ela ser a responsável pelo pagamento do frete, seguro, armazenagem e outros gastos com a aquisição e, se o material for importado, pelo frete marítimo ou aéreo, despesas aduaneiras, outros gastos alfandegários e transporte até a empresa.

Créditos tributários

Os tributos passíveis de recuperação, como o IPI, o ICMS, o PIS e COFINS 10 pagos na aquisição da matéria-prima destinada à produção devem ser considerados no cálculo do custo, desde que esses créditos possam ser compensados com os tributos da mesma natureza por ocasião das vendas.

Exemplo:

Caso a sua empresa adquira R$1.000.000 em determinada matéria-prima sobre a qual tenha incidido ICMS de R$120.000 (12%), você poderá considerar como custo de aquisição dessa matéria-prima o valor de R$880.000 (R$1.000.000-R$120.000), desde que a sua empresa faça a compensação desse tributo no momento da venda.

O que são despesas?

Diferentemente dos custos, que são os gastos incorridos para se obter o bem ou realizar o serviço, as despesas compreendem a uma classe de gastos incorridos para:

• Administrar (Despesas Administrativas): são os gastos incorridos nos diversos departamentos administrativos, entre eles: Recursos Humanos, Finanças, Contabilidade, Processamento de Dados.

• Realizar a Receita (Despesas de Vendas ou Despesas Comerciais): são os gastos incorridos nos departamentos de vendas, marketing e outros pelos quais as empresas se relacionam com seus clientes atuais e potenciais.

O que são investimentos?

Investimentos correspondem à parcela dos gastos realizados no presente cujo consumo irá ocorrer posteriormente.

Os investimentos mais comuns compreendem a aquisição de materiais ou mercadorias para estoques e de bens do ativo imobilizado sujeitos a depreciação.

- Aquisição de materiais ou mercadorias para estoque.

- Aquisição de bens do ativo imobilizado (máquinas, veículos, instalações etc.) .

Utilização do mark-up na formação de preços

O mark-up é uma das ferramentas mais utilizadas na formação de preços. No comércio, por exemplo, é bem difundida a regra de multiplicar o preço da mercadoria adquirida por um fator (ex, 2,0; 2,5, 3,0) para obter o preço de venda.

Um problema que se observa com frequência é que muitas das empresas que utilizam a técnica do mark-up não conseguem relacionar o multiplicador utilizado na formação de preços com os resultados da empresa.

O mark-up assume que existe uma proporcionalidade entre o total de custos indiretos obtidos na estrutura da empresa e os custos diretos com matérias-primas e mão-de-obra direta.

Cálculo do Mark-up

O mark-up pode ser calculado da seguinte maneira;

O percentual das despesas fixas é dado pelo total das despesas fixas e variáveis dividido pelo faturamento. O percentual de lucro desejado é o percentual de margem líquida que você deseja ter no negócio.

Exemplo:

Uma empresa de vestuário fatura R$1.000.000 por mês, e tem a seguinte estrutura de despesas:

- Salários e Benefícios de R$200.000 (20% do faturamento)

- Aluguel de R$30.000 (3% do faturamento)

- Conta de luz de R$10.000 (1% do faturamento)

- Comissões de 4 % sobre o faturamento

- Outros custos de R$20.000 (2% do faturamento)

- ICMS de 18% sobre a venda

- Outros tributos de 10% sobre a venda

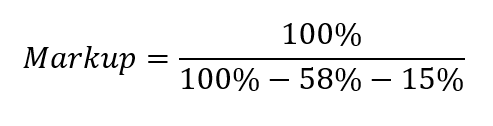

Nesse caso, o percentual de despesas fixas será de 58% (20%+3%+1%+4%+2%+18%+10%) . Dado que o empresário deseja ter uma margem de lucro de 15%, o Mark-up final será de:

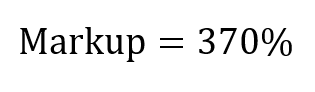

O mark-up é de 3,7 (370%), ou seja, para se obter o preço de venda, é necessário multiplicar os custos com matéria-prima por 3,7.

Caso essa empresa compre determinada peça de vestuário por R$20 e consiga auferir um crédito de ICMS de 12% sobre o custo da peça, o preço de venda final do produto deverá ser de:

Limitações do Mark-up

O mark-up só deve ser utilizado quando a proporção entre os custos e as despesas fixas e variáveis for constante entre os diferentes produtos da empresa. Nas empresas varejistas, de alimentação, ou em indústrias que fabricam poucos muito similares, o mark-up é uma excelente ferramenta.

Utilização do BDI na formação de preços de obras

O BDI, do inglês Budget Difference Income, que no Brasil foi traduzido como Benefícios e Despesas Indiretas é uma forma especial de mark-up muito utilizada na indústria da construção.

O BDI é o número que multiplicado pelos custos e despesas diretas gera o preço de venda, conforme a fórmula abaixo.

Para de chegar ao Mark-up a partir do BDI, basta acrescentar 100% ao BDI.

Custos e Despesas Diretas

Custos diretos e despesas diretas são a soma dos custos com materiais, mão-de-obra, serviços e tempo de utilização de equipamentos aplicados no empreendimento, acrescidos dos respectivos encargos trabalhistas e fiscais. São os custos e as despesas que se consegue atribuir diretamente ao projeto.

Cálculo do BDI

Para chegar ao BDI é preciso apurar uma série de elementos atrelados ao preço da construção. Por isso é fundamental ter um boa gestão de obras, o que assegura que não haja distorção de valores ou informações.

Os elementos necessários no cálculo do BDI são:

Administração Central (AC) — despesas com a estrutura administrativa da empresa, como aluguel, recursos humanos, etc;

Margem de Incerteza (MI) — representa os custos estimados com imprevistos;

Seguros (S) — é o percentual (cerca de 0,5%) sobre o total da obra, que deve ser reservado para o seguro de Riscos de Engenharia;

Garantias (G) — é o custo com seguro garantia (cerca de 0,1%);

Despesas Financeiras (DF) — é uma estimativa do custo do capital empregado na obra;

Lucro (L) — é a lucratividade prevista para o projeto;

Tributos(T) — percentual dos tributos pagos sobre o faturamento.

Todos os elementos apresentados acima são incluídos na fórmula usada para chegar ao BDI, que resultará em um percentual que será utilizado na composição de preço. Confira a fórmula abaixo:

A fórmula de cálculo do BDI apresentada acima é determinada pelo TCU e difere substancialmente da fórmula do Mark-up. O lucro, por exemplo, na fórmula do mark-up, está no denominador, ao passo que no BDI está no nominador. Essa diferença resulta em margens líquidas e preços inferiores quando utilizada a fórmula do BDI.

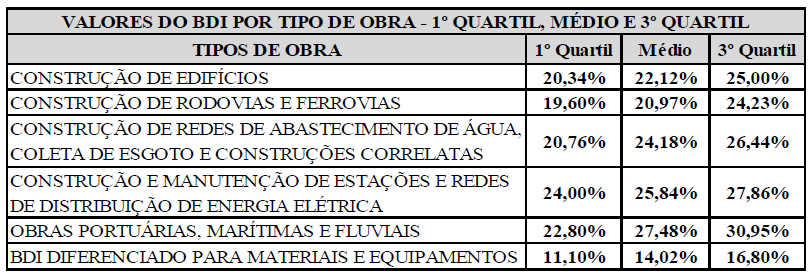

Fonte: TCU – Estudo Sobre Taxas Referenciais de BDI de Obras Públicas

BDI Médio aplicado

O estudo realizado pelo TCU apurou os seguintes BDIs médios conforme o tipo de obra.

Planilha

Para ter acesso exclusivo a planilha de cálculo, basta realizar seu cadastro no botão abaixo!